Em 30 de abril de 2023, o Governo Federal publicou a Medida Provisória (MP) 1.171, modificando a tributação de ativos no exterior detidos por pessoas físicas residentes no Brasil. A MP entrou em vigor em 1 de maio de 2023 e, dentro de no máximo 120 (cento e vinte) dias, deve ser apreciada pelo Congresso Nacional para sua conversão ou não em lei. Abaixo sintetizamos as principais alterações promovidas pela MP 1.171.

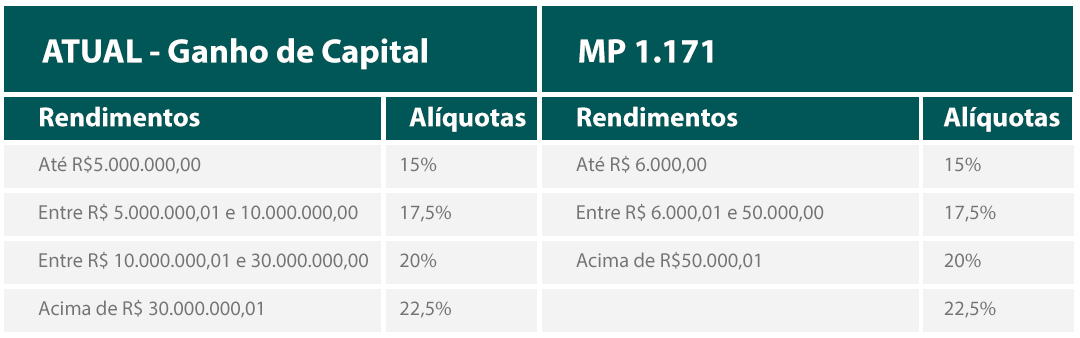

Aplicações financeiras: A MP 1.171 manteve a apuração pelo regime de caixa, ou seja, por ocasião do efetivo resgate, amortização, alienação, liquidação ou vencimento, mas trouxe novas faixas de valores e alíquotas progressivas, conforme quadros comparativos abaixo:

Não será necessário identificar se o investimento teve origem em moeda estrangeira (USD) ou Reais. Contudo, a variação cambial de depósitos à vista no exterior passa a ser tributada.

Lucro de entidades e controladas: Ao passo que no regime atual a tributação dos rendimentos se dá no regime de caixa e conforme tabela progressiva do IRPF (7,5% a 27,5%), para os lucros apurados a partir de 1 de janeiro de 2024, a MP considera a distribuição automática dos rendimentos em 31/12 de cada ano, estabelecendo regime de competência, além de novas faixas de valores e alíquotas (as mesmas aplicadas às aplicações financeiras, ou seja (i) 0% no ganho até R$ 6 mil, (ii) 15% entre R$ 6 mil e R$ 50 mil; e (iii) 22,5% para o ultrapassar R$ 50 mil.

Com relação ao estoque relativo aos lucros apurados até 31.12.2023, permanece válida a regra anterior do regime de caixa. Já os lucros apurados após janeiro de 2024 passarão a compor o custo de aquisição da pessoa física, não havendo necessidade de tributação adicional quando da sua efetiva disponibilização.

Por fim, importante destacar que estas novas regras se aplicam somente às entidades controladas que: (i) estejam localizadas em país ou dependência com tributação favorecida ou sejam beneficiárias de regime fiscal privilegiado; ou (ii) apurem renda ativa própria inferior a 80% (oitenta por cento) da renda total.

Como “entidades controladas”, a MP 1.171 definiu que são as sociedades e as demais entidades sem personalidade jurídica, como os fundos de investimento e fundações, em que a pessoa física (i) detiver, de forma direta ou indireta, isoladamente ou em conjunto com outras partes, inclusive em função da existência de acordos de votos, direitos que lhe assegurem preponderância nas deliberações sociais ou poder de eleger ou destituir a maioria dos seus administradores; ou (ii) possuir, direta ou indiretamente, isoladamente ou em conjunto com pessoas vinculadas, mais de 50% (cinquenta por cento) de participação no capital social, ou equivalente, ou nos direitos à percepção de seus lucros, ou ao recebimento de seus ativos na hipótese de sua liquidação.

Trusts: Enquanto a legislação vigente não abrange os Trust, a MP 1.171 inova ao estabelecer que os ativos detidos por Trusts no exterior serão considerados como permanecendo sob titularidade direta do instituidor (settlor) e submetidos à tributação de conforme a natureza do ativo (aplicações financeiras, lucros de controladas no exterior, etc), considerados distribuídos para os beneficiários em evento de distribuição ou falecimento do instituidor, o que vier primeiro, devendo ser considerados, para fins fiscais, como doação ou sucessão, respectivamente, sujeitos ao ITCMD.

Não houve também qualquer distinção entre as categorias de Trusts, de modo que as regras se aplicam indistintamente.

Atualização de ativos: A MP 1.171/23 trouxe a prerrogativa das pessoas físicas atualizarem o valor dos ativos no exterior, incluindo aplicações financeiras, imóveis, veículos, aeronaves, participações em entidades controladas e ativos detidos por trusts, tributando a diferença em relação ao valor declarado na DIRF 2022/2023 pela alíquota de 10%.